在线教育获客成本暴涨

登录 注册

2020-10-28 16:00:29 - 短书

在线教育火热背后,我们不得不警惕获客成本暴涨这头狂奔而来的“灰犀牛”,它正在冲破行业生死线。所有过往的烧钱战争告诉我们一个事实:长期稳定的正向现金流是互联网细分行业进入寡头僵持阶段的重要决定因素。

进入十月下旬,在线教育战场硝烟弥漫。

一级市场上,猿辅导完成最新一轮的22亿美元融资。在二级市场,跟谁学股价一夜暴跌30.80%,并带动好未来、网易有道大跌。市场有传言,跟谁学即将发布的Q3业绩远不及预期,Q3亏预计7-8亿元,但原本预期盈利1亿元。

在线教育形势正在悄悄起变化。背后原因之一,正是获客成本暴涨这头狂奔而来的“灰犀牛”。

实际上,此前跟谁学发布的2020第二季度财报已露端倪。三个趋势非常明显:

第一、猛增的K12学员数量;

第二、猛增的销售费用;

第三、猛增的获客成本。

尽管跟谁学的有些数据口径“奇特”,比如正价课的定义是99元以上就算,但行业普遍是数百元以上才算正价课;比如获客成本是用销售费用/正价课人次,但行业普遍是以销售费用/正价课新增人次。

暂且抛开这些细节不说,前面所说的三个趋势,不只是跟谁学才有,实际上是整个K12在线教育行业的趋势。

暑期是在线教育获客的一个关键节点。今年,头部公司延续了以往的凶猛烧钱行为。有业内人士公开透露,在线教育暑期市场投放量头部10家可能超过100亿元,仅仅在7月和8月。

我们通过查阅公开报道,从行业多方确证,粗略估算在线教育头部三家公司学而思网校、作业帮、猿辅导的较准确的暑期投放额如下:

横向比较:学而思网校12亿、作业帮10亿、跟谁学12亿,头部几家公司基本持平;经多方了解,猿辅导的暑期投放额大约在25亿,这也是2020暑期在线教育投放被红海化的重要原因。

纵向比较:学而思网校:2019年暑期仓促应战,极其被动,导致它的投放额最大,为10亿元,今年预计在“12-13亿元”,同比增幅最低20%,但总量依然不少。

作业帮:投放额10亿元,同比增加150%。

猿辅导:投放力度最猛烈,25亿元,同比增幅高达400%。

跟谁学:销售费用12亿,去年基数很小,导致今年增幅较猛。

投放额持续增加的同时,头部各家公司的学员数量也在猛增。

教育行业最核心的指标是正价课招生量:学而思网校220万,作业帮171万,猿辅导160万;去年暑期三家分别是100万、48万、46万;同比增速220%、356%、347%。

可见学而思网校目前依旧稳居行业老大,但是新锐企业正在快速逼近,按这个速度,很快就可能赶超老大学而思网校——在线教育行业会迎来历史性时刻。

此外,我们也注意到近期猿辅导业绩报道,通读下来,都是秋季预测,直到最近才有媒体报出2020年暑期正价班160万人次。

目前在线教育企业公布的都还是暑期业绩,秋季招生还要持续到11月底才会结束,所以最终各家的秋季数据还不确定,无法比较。而且,相关报道把中小学网课和启蒙课的招生量一起合算,但这是两个不同赛道。考虑这些报道发生在猿辅导融资前后关键期,所以也就可以理解了。

如果按照跟谁学的获客成本口径粗略计算,也即销售费用(投放额)/正价课学员量,那么,就能得到下面的图表:

不过,因为在线教育行业上一季引流投放在下一季才会转化为正价课学员的季节错配,这种口径无法从单一学员的角度计算获客成本,但是可以看出大致形势。

那么,K12在线教育行业投放总额增加的同时,获客成本是增了还是降了呢?

看几个现象:

行业投放效果在下降:来自某头部流量渠道的消息,“去年投放的用户重合度是25%,今年50%”。这意味着转化率的降低。

行业投放价格在上升:来自投放终端的数据,字节跳动旗下广告投放系统“巨量引擎”6月传统大促期间,流量价格上涨一半。“电商、在线教育等行业都在搞促销,抬高了平台流量价格。”

效果降低、价格上升,K12在线教育行业的获客成本肯定是增加了。

那么到底增加了多少呢?

某头部在线教育公司市场投放负责人透露:2020年暑期行业投放获客成本普遍大涨50%以上,有的甚至比去年翻倍,转化率还比去年降低了。

总结来说:今年的K12在线教育暑期招生大战,学员数量猛增的同时,投放总额和获客成本均大幅增长。

具体到头部各家,又是什么情况?

为了足够精确,我们尝试从单一学员角度试算2020年暑期在线教育头部各家的获客成本。

2020年暑期K12在线教育公司的外部投放策略明显发生分叉:

2019年暑期行业各家都是投放49元、50元的特价课,很容易测算比较各家获客成本。

但是今年暑期,特惠课价格9元、36元、49元等等都有,比如学而思网校主投的9元课,猿辅导主投49元,也投了一部分9元,作业帮投放的是9元和36元。

不同价格特惠课的特价课获客成本不同,转化率也不同,最终的正价课获客成本也会有所差异,这导致推算难度大大增加。

不过,根据公开报道和行业内多方确证,我们依然可以大致计算各家的真实获客成本。

这个表格反映了K12在线教育大班课赛道2020年暑期的总体情况:外部投放无论是选择哪一种价格的引流方式,基本上正价课获客成本都在3000元左右。

综合多方面的数据,2019年暑期这个数字大约是2000元左右。可见,今年行业的投放获客成本的确上升了50%左右。

具体到行业头部各家的外部投放获客成本,还略有不同:

学而思网校:今年主投9元特惠课,调研显示其特价课获客成本略低于300元,在280元左右,转化率大约在10%,所以其正价课获客成本应该在2800元左右,相比去年的3000元左右算是持平。显然去年暑期投放匆忙参战的学而思网校,今年是吃一堑、长一智了。

作业帮:主要投的9元和36元特惠课,按照推算和调研,外部投放的正价课获客成本在3000元左右。相比去年,单纯外部投放的获客成本上涨了50%。

猿辅导:延续去年暑期的策略,主投49元特惠课,所以可以纵向对比。猿辅导去年49元的特价课获客成本是500元左右,今年到了750元甚至800元,上涨50%-60%;但是转化率却下降了,去年25%或稍高,今年是25%甚至更低;所以相应的正价课获客成本在3000元以上。9元、49元综合起来,猿辅导的正价课获客成本应该也在3000元。

从根本上说,投放获客靠外部流量,投放渠道雷同、价格一样、效果相近,所以想要在外部投放获客成本上产生较大的差异显然比较困难。

而且,从去年暑期到今年暑期的投放总额增幅和50%的用户重合度来说:“外部流量已经是红海”。

因此,除了外部投放获客之外,头部企业也是“村村有高招”,比如学而思的品牌口碑、作业帮的APP端内流量等等,这些自有流量才真正导致各家的综合获客成本呈现出来明显的差异。

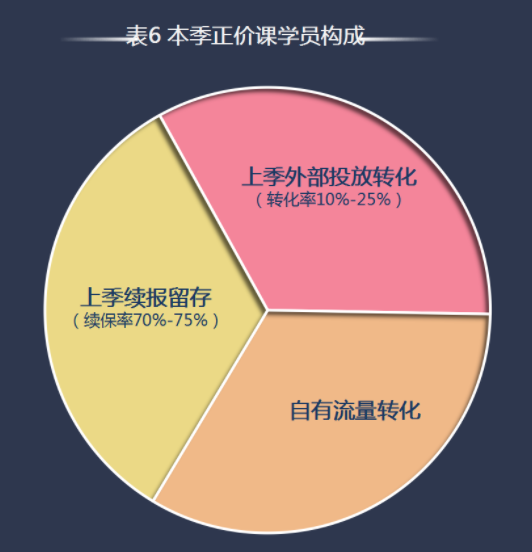

我们再来看正价课获客的模型,就非常清楚哪些参数会对综合获客成本产生关键性的影响,如下图:

显然,除了投放获客之外,另有两条路获客:

续报留存和自有流量转化。

而正因为各公司对这三者不同倚重程度和比例,从而让各自的综合获客成本和业绩出现明显差异。

以上只是计算各家的投放的获客成本,如果进一步把自有流量算进来,各家的综合获客成本又如何呢?

我们继续做个拆解和推算:

前面提到,2019年暑期大战中,学而思网校仓促上马,赶了晚集,在作业帮和猿辅导已经开始两个月的投放之后,才在临近618电商年中大促的时候启动暑期投放,最后付出了畸高的获客成本3000元左右。

今年学而思网校作为行业老牌一哥,表现不错,准备充分,投放的获客成本在2800元左右。

此外,它还发挥了品牌和线下渠道的优势,这也属于自有流量;而且还有部分学员是从学而思线下切换过来,左手倒右手。不过上述情景难以量化,大致推测学而思网校的综合获客成本可能在2000-2500元。

此外,因为学而思网校投的都是9元课,12亿/280元=428万,可以推算它的特惠课学员大概是430万左右;而且其APP月活只有数百万量级,不存在端内流量转化的特惠课学员。

所以,学而思网校暑期正价课学员220万,付费课学员大概是650万左右。

作业帮最大的优势是自有流量,月活1.7亿使其在在线教育流量端处于绝对垄断地位,占据75%以上份额。

根据作业帮的公开信息:今年暑期正价班新增人次中,超过67%来自自有流量,正价班新增学员来自外部投放获客的只占33%。也就是每拉新3个正价课学员有2个来自自有流量,有1个来自抖音、微信等的外部投放。

作业帮的正价课模型中,主要倚重自有流量,从而在综合获客成本上呈现碾压优势:

端内获客成本200-300元,外部投放3000元,合并计算自有流量转化和外部投放,作业帮的综合获客成本1200元左右,不到行业平均值一半。

作业帮暑期正价课学员数量171万,付费课学员780万。

猿辅导今年最大的特点是投放力度极猛,甚至有些反常。

多位行业人士透露,今年3月猿辅导开始做端内投放系统,目前处于测试阶段,猿辅导的端内流量和作业帮差一个数量级,而且多个APP使其流量更加分散,所以其端内流量转化学员量是可忽略的。这种情况下,猿辅导主要还是依靠外部投放获客,所以其综合获客成本也在3000元左右。

此外,根据晚点报道,其暑期正价课学员160万人。

投放获客角度:猿辅导25亿投放额,主投49元课,并有一部分9元课,前者大概投了20亿,后者投了5亿,那么前者的学员量为20亿/750元=266万,后者的学员量为5亿/300元=166万。因此,猿辅导暑期25亿元投放额拉新的特惠课学员量大约在432万。

所以,猿辅导暑期正价课学员160万,付费课学员大约590万。

K12在线教育大班课头部选手的暑期正价课学员的规模都已经150-200万级别了,规模之上,还要靠什么?

2019年以及之前,K12在线教育规模之争的大势是从分散走向集中,从群雄割据走向寡头争霸。

2020年和以后,是头部企业之间的厮杀。大家都有规模,规模之上,路在何方?

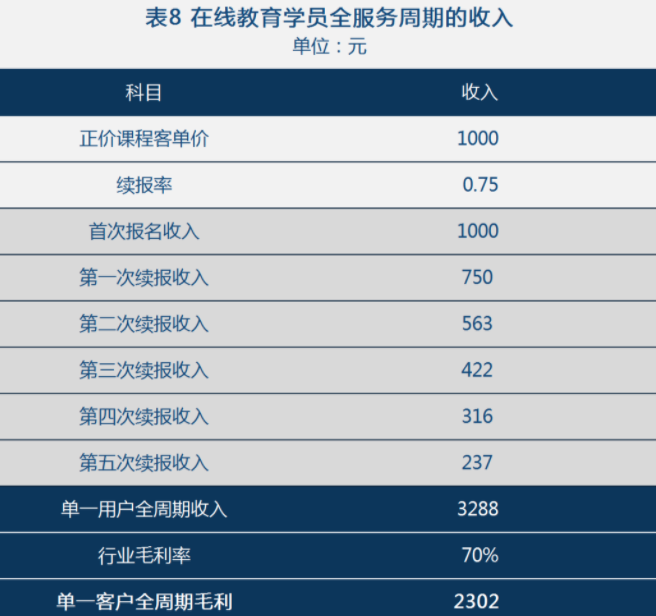

实际上,所有企业都绕不开投入产出比。K12在线教育的投入就是获客成本,产出就是学员全服务周期产生的毛利。

行业内一般观点:一个新增学员的服务周期是至多一年半,5次续报,学员的续报留存率一般是75%,而行业毛利率一般在70%,在据此计算的学员全服务周期的毛利如表8:

2302元。

这是一条看得见的行业生死线。

综合获客成本越低于这条生死线,则安全边际越高。

目前K12在线教育大班课赛道在外部投放的获客成本普遍在3000元左右,也就是,单算外部投放,各家已经陷入集体性永久亏损。这或许和跟谁学股价暴跌,好未来、网易有道股价大跌有一定关联。

所有过往的案例告诉我们一个事实:长期稳定的正向现金流是互联网细分行业进入寡头僵持阶段的重要决定因素。尤其在作为服务业不可能赢家通吃的教育行业。

这甚至是能否活下去的重要因素。

从合理资源配置的角度,寡头相持阶段,规模之战也不会再成为常态了。规模之上,终究还是一场比拼综合实力的效率之战。

最近开言英语、风变编程营销非常火爆,为您准备了开言和风变编程增长案例拆解。扫码即可获得案例拆解报告。

最近开言英语、风变编程营销非常火爆,为您准备了开言和风变编程增长案例拆解。扫码即可获得案例拆解报告。

苏公网安备 32011402010356号 ©2018 南京厚建云计算有限公司 苏ICP备16026135号-3

苏公网安备 32011402010356号 ©2018 南京厚建云计算有限公司 苏ICP备16026135号-3

南京地址:南京市雨花台区安德门大街57号楚翘城3号楼9楼 广州地址:广州市番禺区迎宾路 五洲城商务中心 C座6006 北京地址:北京市东城区东四十条甲22号 南新仓商务大厦A座1012